KPR Bunga Flat: Pengertian, Simulasi, dan Bedanya dengan Efektif

Pernahkah Anda mendengar cerita artis Andhara Early yang mengaku cicilan KPR-nya selama 8 tahun terasa “sia-sia” karena pokok utangnya masih besar? Kejadian ini menimpa banyak nasabah yang kurang memahami sistem bunga KPR . Ketika mengajukan kredit pemilikan rumah, Anda akan dihadapkan pada dua pilihan sistem bunga: flat dan efektif. Memahami KPR bunga flat menjadi kunci agar tidak terjebak skema kredit yang merugikan di kemudian hari.

Banyak calon debitur hanya terpaku pada besaran bunga yang ditawarkan tanpa mencermati metode perhitungannya. Padahal, selisih total bunga antara sistem flat dan efektif bisa mencapai puluhan hingga ratusan juta rupiah untuk tenor panjang . Artikel ini akan mengupas tuntas seluk-beluk KPR bunga flat, mulai dari pengertian, simulasi, hingga perbandingannya dengan bunga efektif.

Apa Itu Bunga Flat dan Bagaimana Cara Hitungnya?

KPR bunga flat adalah sistem perhitungan suku bunga yang mengacu pada jumlah pokok pinjaman di awal untuk setiap periode cicilan . Artinya, bunga dihitung berdasarkan plafon awal tanpa memperhatikan sisa utang yang sudah berkurang. Akibatnya, jumlah angsuran yang Anda bayarkan akan sama setiap bulannya hingga akhir masa kredit.

Rumus menghitung bunga flat cukup sederhana: Bunga = (Pokok Pinjaman Awal x Suku Bunga per Tahun) : Jumlah Bulan Tenor . Metode ini memang mudah dipahami dan memberikan kepastian nominal cicilan bulanan. Namun perlu Anda ketahui, sistem flat biasanya digunakan untuk kredit jangka pendek seperti kredit kendaraan bermotor, pembiayaan elektronik, atau Kredit Tanpa Agunan (KTA) .

Untuk KPR yang berjangka panjang hingga 20 atau 30 tahun, penggunaan bunga flat sebenarnya kurang lazim karena total bunganya menjadi sangat besar . Bank lebih sering menerapkan sistem bunga efektif untuk KPR, meskipun terkadang istilah “fixed rate” di awal tahun bisa disamakan dengan pola flat sementara .

Simulasi KPR Bunga Flat vs Efektif

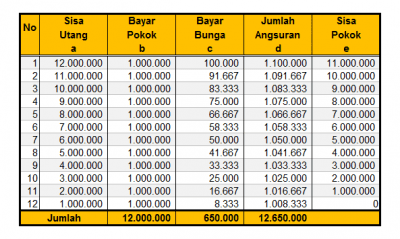

Mari kita bandingkan langsung dengan angka. Ambil contoh pinjaman Rp500 juta dengan tenor 10 tahun (120 bulan) dan suku bunga 7 persen per tahun.

Dengan sistem flat: Bunga per bulan dihitung dari pokok awal Rp500 juta. Maka bunga bulanan = (Rp500 juta x 7 persen) : 12 = Rp2.916.666. Pokok cicilan per bulan = Rp500 juta : 120 = Rp4.166.666. Total angsuran tetap Rp7.083.332 per bulan selama 10 tahun. Total bunga yang dibayarkan mencapai Rp350 juta .

Dengan sistem efektif: Bunga dihitung dari sisa pokok pinjaman. Di bulan pertama, bunga = (Rp500 juta x 7 persen) : 12 = Rp2.916.666, sama dengan flat. Namun di bulan kedua, karena pokok sudah berkurang sekitar Rp3,5 juta, bunga pun ikut turun. Pola ini berlanjut hingga bulan terakhir bunga hanya sekitar Rp200 ribuan. Total bunganya sekitar Rp196 juta, lebih hemat Rp154 juta dibanding sistem flat .

Dari simulasi ini terlihat jelas bahwa KPR bunga flat membuat Anda membayar bunga jauh lebih mahal untuk tenor panjang. Pakar ekonomi dari Universitas Paramadina, Wijayanto Samirin, mengingatkan bahwa bunga flat 7 persen sebenarnya setara dengan bunga efektif 11 persen .

Mengapa Bunga Flat Lebih Cocok untuk Tenor Pendek?

Sistem bunga flat memiliki keunggulan dalam hal kesederhanaan dan kepastian. Anda tahu persis berapa nominal yang harus dibayar setiap bulan hingga lunas. Ini memudahkan perencanaan keuangan, terutama bagi mereka yang memiliki penghasilan tetap .

Namun untuk KPR dengan tenor di atas 5 tahun, bunga flat justru menjadi jebakan. Karena bunga dihitung dari pokok awal, proporsi pembayaran Anda di tahun-tahun pertama sebagian besar hanya untuk melunasi bunga, bukan mengurangi pokok utang . Ini persis seperti yang dialami Andhara Early, di mana setelah 8 tahun mencicil, pokok utangnya masih hampir sama dengan jumlah awal .

Oleh karena itu, para ahli menyarankan penggunaan bunga flat hanya untuk pinjaman jangka pendek di bawah 12 bulan, seperti kredit barang konsumtif atau modal kerja jangka pendek . Untuk KPR, pilihlah sistem bunga efektif yang lebih adil dan proporsional.

Jenis Bunga yang Sering Ditawarkan Bank untuk KPR

Saat mengajukan KPR ke bank, Anda akan menjumpai beberapa istilah bunga yang perlu dipahami:

Bunga Fixed. Ini adalah suku bunga tetap dalam periode tertentu, biasanya 1, 2, 3, atau 5 tahun pertama. Setelah masa fixed berakhir, bunga akan mengambang (floating) mengikuti suku bunga pasar . BCA misalnya, menawarkan fixed 1 tahun 3,85 persen, fixed 3 tahun 4,65 persen, hingga fixed 5 tahun 5,25 persen .

- Bunga Floating. Suku bunga yang dapat berubah secara periodik, biasanya tiap 6 bulan, mengikuti kondisi ekonomi dan kebijakan bank .

- Bunga Cap. Kombinasi antara fixed dan floating, di mana setelah masa fixed, bunga dibatasi maksimum tertentu sebelum akhirnya floating penuh.

- Bunga Flat Khusus Subsidi. Pemerintah memberikan program KPR FLPP untuk masyarakat berpenghasilan rendah dengan KPR bunga flat 5 persen hingga lunas . Program ini khusus untuk rumah sejahtera dengan harga di bawah Rp240 juta, dan tenornya kini diperpanjang hingga 30 tahun . Cicilannya bisa di bawah Rp1 juta per bulan, misalnya untuk rumah Rp185 juta dengan tenor 30 tahun, cicilannya sekitar Rp992.848 .

Tips Memilih Skema Bunga KPR yang Tepat

Agar tidak menyesal di kemudian hari, perhatikan tips berikut sebelum memutuskan mengambil KPR:

- Pahami Tujuan Pinjaman. Untuk pembelian rumah hunian jangka panjang, pastikan Anda memilih skema bunga efektif, bukan flat. Bunga flat hanya cocok untuk kredit jangka pendek .

- Hitung Kemampuan Finansial. Idealnya, cicilan KPR tidak melebihi 30 persen dari penghasilan bulanan . Dengan gaji Rp5,7 juta misalnya, batas aman cicilan sekitar Rp1,7 juta. Tenor 30 tahun untuk rumah subsidi memberikan cicilan di bawah batas aman tersebut .

- Gunakan Simulasi KPR. Manfaatkan kalkulator KPR online untuk membandingkan total bunga flat dan efektif. Hasil simulasi memberi gambaran realistis sebelum mengajukan pinjaman .

- Cermati Biaya Tambahan. Selain bunga, perhatikan biaya provisi, administrasi, asuransi, dan penalti pelunasan dipercepat. Biaya-biaya ini bisa menambah beban signifikan .

- Sesuaikan dengan Pola Penghasilan. Jika penghasilan Anda stabil, bunga efektif dengan cicilan menurun bisa jadi pilihan. Namun bila penghasilan fluktuatif, bunga flat yang tetap setiap bulan mungkin lebih mudah dikelola .

Wujudkan Rumah Impian Tanpa Beban

Memahami seluk-beluk KPR bunga flat sangat penting agar Anda tidak terjebak dalam skema kredit yang memberatkan. Sistem flat memang menawarkan kemudahan dan kepastian nominal cicilan, namun untuk tenor panjang seperti KPR, total bunganya jauh lebih mahal dibanding sistem efektif. Kecuali untuk program KPR subsidi pemerintah yang memang dirancang khusus dengan bunga flat 5 persen, sebaiknya pilih skema bunga efektif untuk pembelian rumah komersial.

Sebelum menandatangani perjanjian kredit, pastikan Anda bertanya detail ke pihak bank mengenai metode perhitungan bunga yang digunakan. Jangan hanya terpaku pada besaran bunga di awal, tetapi pahami juga profil pembayaran bunga dan pokok sepanjang masa kredit . Dengan bekal pemahaman yang cukup, Anda bisa mengambil keputusan finansial yang bijak dan mewujudkan rumah impian tanpa beban di masa depan.